FINANCEMENT

Conformément à la devise « mieux vaut un millier d’ami-e-s sur le dos qu’une banque sur les talons ».

LA QUESTION ÉPINEUSE DE L’ARGENT

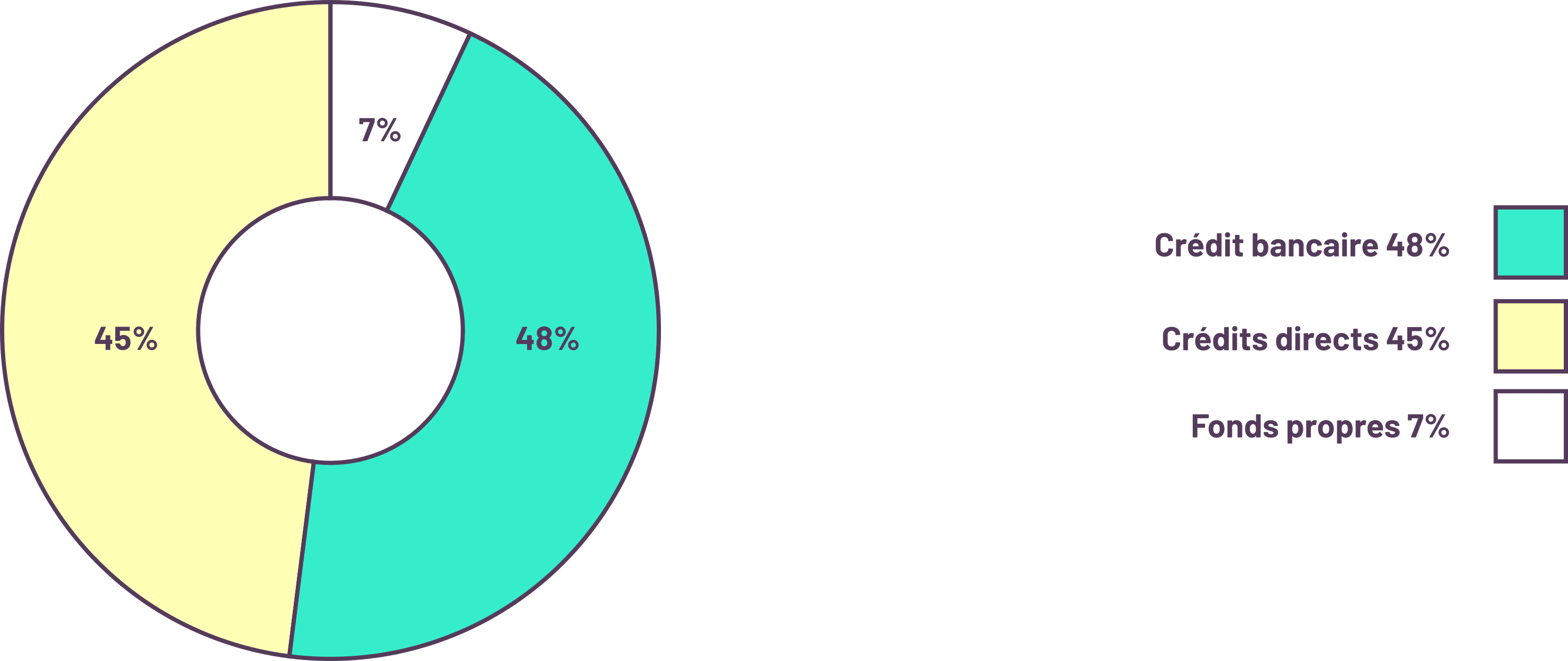

Les maisons et les terrains en Suisse sont très chers, surtout dans les zones urbaines. Un projet de maison nécessite donc beaucoup d’argent au départ – généralement largement plus que ce que les personnes qui lancent le projet ont dans leurs poches. Mais l’argent n’est-il pas disponible dans toutes les banques et caisses d’épargne ? Pourquoi ne pas emprunter soi-même ce que l’on n’a pas ? Il est vrai que le financement immobilier est plutôt bien accueilli par la plupart des banques car, d’une part, elles ont l’assurance de pouvoir saisir la maison si on ne les rembourse pas et d’autre part, la rentrée d’argent des loyers est une source de revenus assez stable. Le risque pour les banques reste donc tout à fait gérable.

LES FONDS PROPRES

Malgré tout, les prêts bancaires sont chers – et la phase actuelle de faible taux d’intérêt ne durera pas éternellement. Trop cher, du moins, pour les objectifs sociaux visés par les projets au sein de CasaLibera : des loyers abordables pour les personnes qui en ont besoin. D’autre part, la banque ne prêtera de l’argent que si on peut lui prouver que d’importants fonds propres sont à disposition, généralement environ un tiers du coût total de l’achat. Mais le plus souvent les fonds propres manquent malheureusement dans nos projets. Et le capital social de départ plutôt modeste de 20’000 .- CHF de la Sàrl de maison n’est qu’une goutte d’eau dans l’océan.

LES CRÉDITS DIRECTS ; LE FINANCEMENT SOLIDAIRE

Cependant comme les banques ne font généralement elles-mêmes qu’emprunter de l’argent à des particuliers, l’idée est venue très tôt de raccourcir le chemin entre les véritables financeuses – des personnes ordinaires – et les projets de maisons. Conformément à la devise « mieux vaut un millier d’ami-e-s sur le dos qu’une banque sur les talons », des particuliers ou des groupes sympathisants peuvent prêter directement de l’argent aux Sàrl de maison, sans passer par une banque, et savent ainsi à quoi il sert. Il permet également à des personnes extérieures au syndicat qui aiment l’idée, de soutenir des projets de maison par solidarité. Ce type de financement solidaire est donc également appelé crédit direct.

Ainsi le remboursement du prêt bancaire n’est pas seulement assuré par les revenus du loyer, mais peut aussi se faire par l’acceptation de nouveaux crédits directs. De plus, les personnes qui peuvent se le permettre ne pratiquent que des taux d’intérêt faibles, voire renoncent totalement à un profit. Grâce à ce type de restructuration de la dette, les coûts de remboursement et donc le loyer peuvent être maintenus à un niveau supportable. Et dans certains cas, les crédits directs permettent aussi de combler le déficit de financement, puisque cet argent est accepté par certaines banques comme un substitut aux fonds propres.

RÉPARTITION POSSIBLE DU FINANCEMENT D’UN PROJET DE MAISON